Le secteur de l’hôtellerie repose sur l’accueil des clients, la qualité du service et, au final, la gestion d’une activité rentable. Pourtant, derrière chaque réservation se cache un défi fondamental — et une exigence essentielle de conformité : la taxe hôtelière, également appelée taxe de séjour hôtelière ou taxe d’hébergement.

Pour les directeurs d’hôtel, il ne s’agit pas simplement de frais supplémentaires ; c’est une responsabilité complexe, à plusieurs niveaux. Une mauvaise gestion peut entraîner de lourdes pénalités, des audits coûteux et des litiges frustrants avec les clients. Ce guide complet vous apporte les connaissances essentielles et une checklist opérationnelle pour aborder sereinement les taxes hôtelières, tout en assurant la conformité et la solidité financière de votre établissement.

Qu’est-ce que la taxe hôtelière ?

Une taxe hôtelière est une taxe prélevée par les autorités publiques — comme l’État, le comté ou la ville — sur la location de chambres dans les hôtels, motels et autres hébergements de courte durée.

Considérez votre hôtel comme un intermédiaire. Vous devez collecter cette taxe auprès du client, puis la reverser à l’administration compétente. Cette taxe n’est pas un revenu facultatif pour l’hôtel ; il s’agit d’une charge gouvernementale obligatoire.

Le nom de cette taxe peut varier, mais l’idée reste la même :

- Taxe de séjour hôtelière (HOT) : un terme courant qui fait référence à l’occupation d’une chambre.

- Taxe d’hébergement / taxe sur les lits : des appellations plus simples pour la taxe liée à la mise à disposition d’un lieu où dormir.

- Taxe d’occupation temporaire (TOT) : utilisée dans de nombreuses régions des États-Unis, cette appellation souligne que les clients sont des visiteurs temporaires.

Contrairement à une taxe générale sur les ventes, qui s’applique à de nombreux biens et services, la taxe hôtelière concerne spécifiquement la location d’une chambre. Un point important pour les hôteliers est que cette taxe est souvent facturée en plus de la taxe de vente habituelle. Cela crée une double taxation qui peut surprendre les clients et rendre la comptabilité plus complexe.

Pourquoi la taxe hôtelière est-elle si élevée ?

Si vous avez déjà consulté la facture finale d’un client et constaté que la ligne des taxes semblait disproportionnée, vous avez touché au principal défi de la gestion des taxes hôtelières : leur complexité et leur niveau élevé.

La perception selon laquelle la taxe de séjour hôtelière est élevée découle de la combinaison de trois facteurs principaux :

1. Superposition des juridictions

Les taxes hôtelières correspondent rarement à un seul taux. Dans de nombreuses régions, le taux final résulte d’un empilement de taxes imposées par différents niveaux d’administration :

- Taxe de l’État : un pourcentage de base fixé par l’État.

- Taxe du comté : un pourcentage supplémentaire prélevé par l’administration du comté.

- Taxe municipale : souvent la couche la plus importante, fixée par la ville pour financer des projets spécifiques.

Par exemple, un État peut appliquer une taxe de 6 %, le comté ajouter 2 %, et la ville 5 % supplémentaires. Le taux final annoncé au client atteint alors 13 %. Cette superposition fait rapidement augmenter le montant total.

2. Financement affecté au tourisme

Une part importante des recettes issues de la taxe hôtelière est affectée — ou légalement réservée — à des projets spécifiques de tourisme et de développement. Comme cette taxe est payée par les visiteurs, qui ne votent pas localement, les autorités locales la considèrent comme un moyen politiquement plus simple de lever des fonds importants pour des initiatives populaires : extension de centres de congrès, dette liée aux stades, marketing de destination, etc. Ces projets nécessitent des financements massifs, ce qui se traduit par des taux plus élevés.

3. Prime des zones à forte fréquentation

Dans les grands pôles touristiques et les destinations très fréquentées, les taux grimpent encore davantage afin de compenser la pression accrue exercée par les visiteurs sur les infrastructures locales : routes, transports publics, police et services d’assainissement.

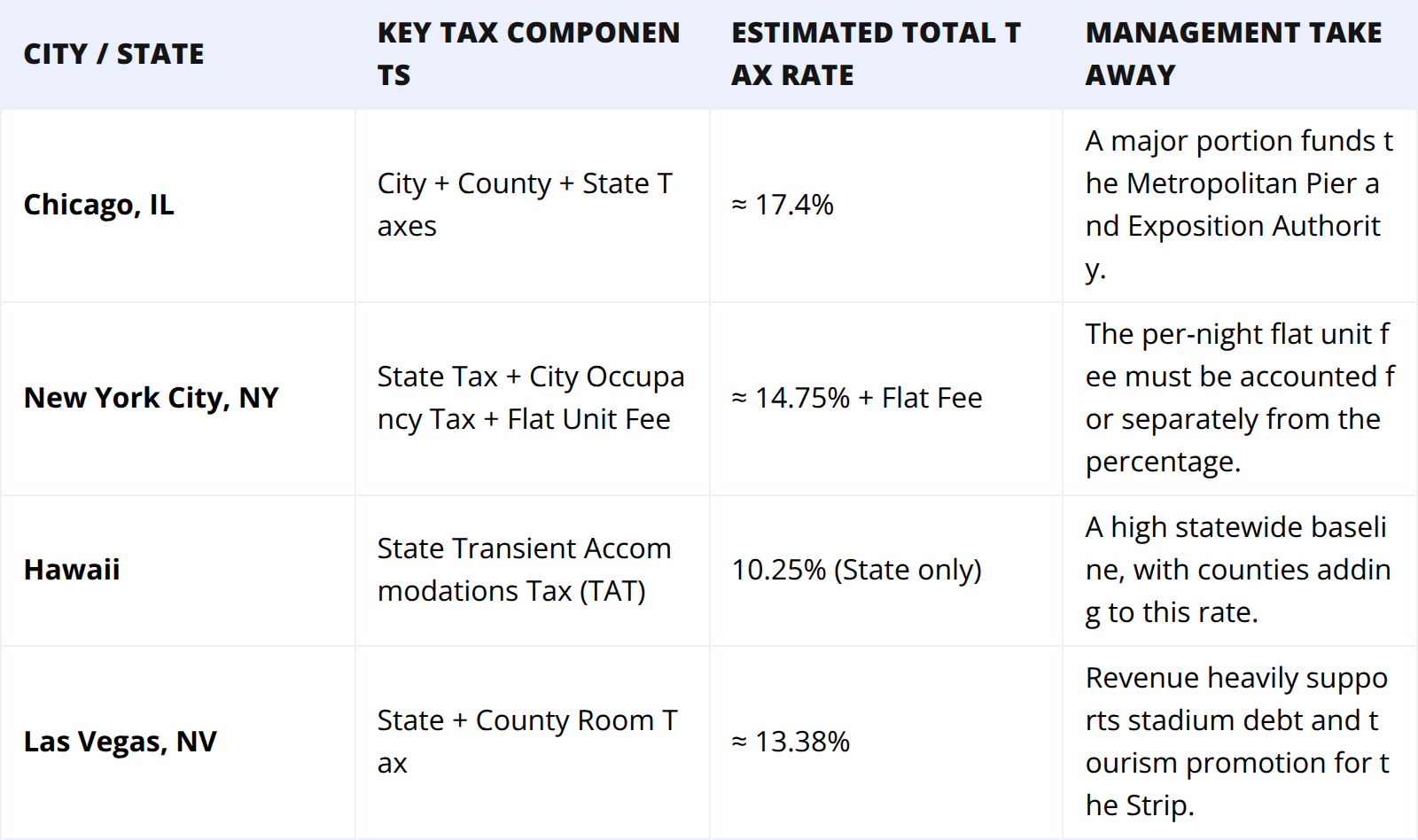

Zones à taux élevés : exemples de taxes

Les gestionnaires situés dans ces zones doivent être particulièrement vigilants, car les taux cumulés dépassent largement la barre des 15 % :

Comment calculer la taxe hôtelière

Un calcul exact de la taxe est essentiel pour tout hôtel. Même une petite erreur peut devenir un problème important lorsqu’elle se répète sur de nombreuses réservations, entraînant des écarts et des pénalités.

Le processus est simple, mais vous devez vous assurer d’inclure toutes les taxes applicables.

Guide étape par étape

- Déterminer le Tarif de chambre de base :

Commencez par le prix de la chambre pour la nuit, avant toute taxe ou tout frais. C’est le montant qui servira de base au calcul de la taxe. - Identifier tous les taux de taxe :

Consultez les sites web de vos administrations fiscales locales, du comté et de l’État afin d’identifier tous les taux en pourcentage que vous devez facturer.

Exemple : taxe de l’État (6 %) + taxe municipale (5 %) = taux total de taxe (11 %) - Ajouter les frais fixes éventuels :

Certains lieux, comme New York City, facturent également des frais fixes par chambre et par nuit, par exemple 1,50 $. Vous ajoutez ces frais après avoir calculé la taxe en pourcentage. - Calculer le montant total de la taxe :

Multipliez le Tarif de chambre de base par le pourcentage total de taxe, puis ajoutez les frais fixes éventuels.

Exemple de formule :

Tarif de base : 200 $

Taux total de taxe : 11 % (ou 0,11)

Frais fixes : 1,50 $

Montant de la taxe : (200 $ x 0,11) + 1,50 $ = 22,00 $ + 1,50 $ = 23,50 $ - Établir la facture finale :

Ajoutez le montant total de taxe que vous venez de calculer au Tarif de chambre de base.

Prix final : 200 $ + 23,50 $ = 223,50 $

Conseil utile : n’arrondissez jamais les pourcentages de taxe eux-mêmes. Utilisez les chiffres exacts dans le logiciel de votre hôtel afin d’éviter de petites erreurs qui peuvent devenir importantes avec le temps.

À quoi sert la taxe de séjour hôtelière ?

Comprendre où va l’argent est essentiel pour la responsabilité des gestionnaires et aide à répondre aux questions des clients sur le coût. Les recettes générées par la taxe de séjour hôtelière servent principalement à financer les services publics et à améliorer l’expérience globale des visiteurs dans la destination.

Les fonds sont généralement orientés vers quatre domaines clés :

1. Promotion et marketing touristiques

C’est souvent le principal bénéficiaire. Les recettes fiscales financent les organismes de marketing de destination (DMO) et les offices de tourisme. Ces organisations utilisent ces fonds pour des campagnes publicitaires internationales, l’accueil de journalistes de voyage et la participation à des salons professionnels afin d’attirer davantage de visiteurs, ce qui profite directement aux réservations et aux revenus de votre hôtel.

2. Amélioration des infrastructures

L’augmentation du nombre de visiteurs entraîne une usure importante des infrastructures locales. Les taxes hôtelières financent l’entretien et l’extension des transports publics, des routes, des aéroports et des services essentiels utilisés par les touristes.

3. Services communautaires et développement local

Les fonds soutiennent souvent des équipements locaux qui améliorent l’expérience des visiteurs, comme les parcs publics, les centres de congrès, les lieux culturels (musées, théâtres) et les événements spéciaux qui attirent du public.

4. Sécurité publique et assainissement

Un taux d’occupation plus élevé accroît la demande en services municipaux. Les recettes fiscales contribuent au financement d’une présence policière renforcée, des services d’urgence, ainsi que d’une gestion plus solide de la propreté et des déchets afin de maintenir les zones touristiques propres et sûres.

Checklist des bonnes pratiques pour les directeurs d’hôtel

Une conformité fiscale irréprochable exige des systèmes et des procédures dédiés. Utilisez cette checklist pour passer en revue vos processus actuels et vous assurer de respecter les plus hauts standards de responsabilité financière.

1. Automatisez avec votre Système de Gestion Hôtelière

- Configuration du système : assurez-vous que chaque taux de taxe (État, comté, ville, frais fixes) est correctement saisi et vérifié dans votre Système de Gestion Hôtelière (PMS).

- Rapports automatisés : utilisez votre PMS pour générer automatiquement des rapports fiscaux mensuels ou trimestriels. Cela évite les erreurs liées à la saisie manuelle des données.

- Ventilation des forfaits : configurez votre PMS pour séparer le prix de la chambre des autres services (comme la restauration, le spa ou le parking) dans les offres en forfait. Vous vous assurez ainsi que la taxe ne s’applique qu’à la partie chambre.

2. Maîtriser les exonérations fiscales

- Connaître les règles locales : familiarisez-vous avec toutes les exonérations locales et d’État (par exemple, agents publics, organisations à but non lucratif, séjours de plus de 30 jours).

- Documentation obligatoire : n’accordez pas d’exonération sans les justificatifs requis (par exemple, pièce d’identité gouvernementale, formulaire d’exonération fiscale). Formez le personnel de la Réception à collecter et archiver ces documents de manière sécurisée en vue d’un éventuel audit.

3. Garantir la transparence financière

- Clarté du Moteur de réservation : votre Moteur de réservation directe et vos communications doivent afficher le coût total, incluant toutes les taxes et tous les frais, avant que le client ne confirme la réservation.

- Rapprochement OTA : comparez régulièrement les montants de taxes collectés par les agences de voyage en ligne (OTA) avec les enregistrements de votre PMS, notamment concernant les frais de récupération des taxes, afin d’éviter les écarts.

4. Anticiper les changements

- Surveiller les autorités locales : les taux et les règles fiscales peuvent changer avec peu de préavis (par exemple, nouvelles ordonnances municipales). Abonnez-vous aux alertes officielles de vos agences fiscales d’État et locales.

- Accompagnement comptable dédié : entretenez une relation solide avec un comptable local ou un conseiller fiscal spécialisé dans l’hôtellerie. Son expertise est précieuse pour interpréter les nouvelles réglementations et préparer les audits.

Conclusion

La taxe hôtelière est bien plus qu’une simple ligne sur une facture ; c’est une obligation juridique et financière centrale qui soutient une économie touristique dynamique. Pour un directeur d’hôtel, maîtriser les subtilités de la taxe de séjour hôtelière est indispensable.

En abandonnant le suivi manuel au profit de systèmes automatisés comme un PMS robuste, en restant à jour sur la législation locale et en conservant des dossiers précis pour les exonérations, vous pouvez transformer la conformité fiscale d’une contrainte à haut risque en un processus fluide et efficace. Cette maîtrise protège non seulement votre hôtel contre des pénalités coûteuses, mais démontre aussi votre engagement envers la santé financière et la réputation de votre établissement au sein de la communauté.