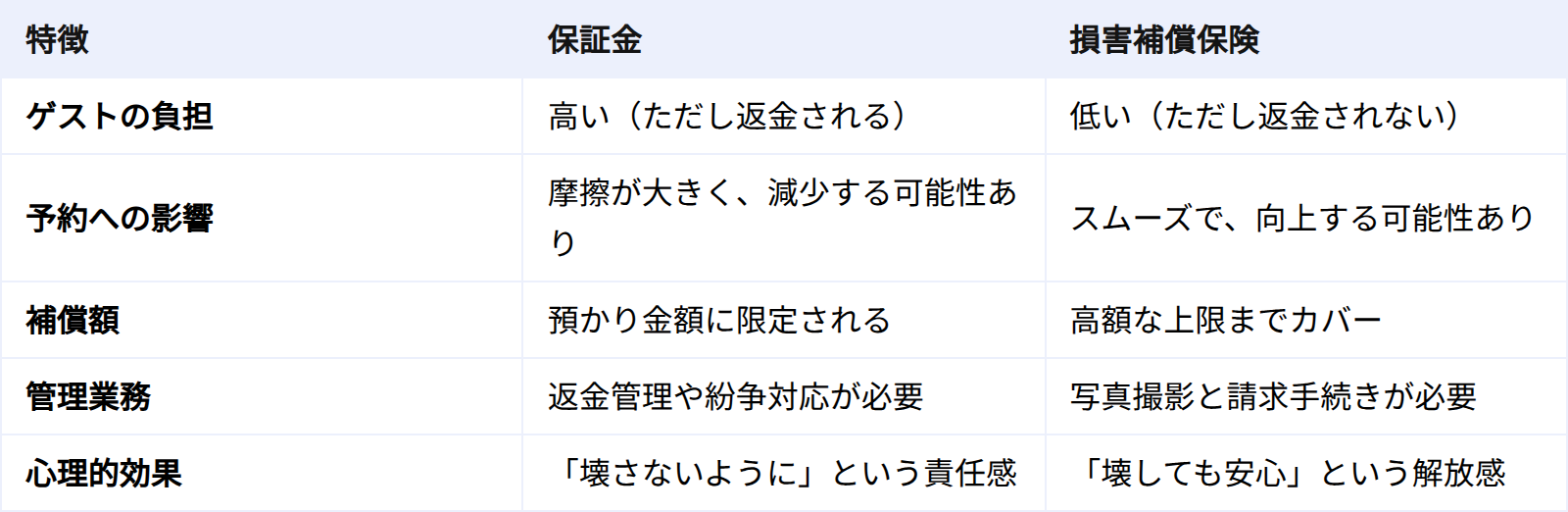

バケーションレンタルの管理は、おもてなしと防衛のバランス調整の連続です。投資を守りたいのは当然ですが、過度な制限はゲストを遠ざけてしまいます。

この議論は通常、伝統的な「保証金」と現代的な「損害補償保険」という2つの手法に集約されます。どちらにもメリットがあり、最終的な目的である「収益の保護」は同じですが、そのアプローチは大きく異なります。どちらを選択するかで、ゲスト体験や業務フローが劇的に変わる可能性があります。

1. 保証金(セキュリティ・デポジット)とは?

数十年にわたり、保証金は物件保護の「ゴールドスタンダード(標準)」として機能してきました。賃貸マンションの敷金やレンタカーと同じ、非常にシンプルで分かりやすい仕組みです。ゲストの「行動」と「財布」を直接結びつける役割を果たします。

- 定義:ゲストがチェックイン前に支払う特定の金額のことです。ホストまたは予約プラットフォームが、損害や過度な清掃、ハウスルールの違反に対する「担保」として預かります。物件が良好な状態で返却されれば、全額がゲストに返金されます。

- 仕組み:予約時に保証金の要件が通知されます。プラットフォームによって、実際に課金してエスクロー口座で保持する場合もあれば、クレジットカードの「仮押さえ(プリオーソリゼーション)」を行う場合もあります。チェックアウト後、ホストは一定期間(通常7〜14日)以内に点検を行い、備品の破損やシミなどがあれば、その費用を保証金から差し引きます。問題がなければホールドが解除されます。

メリットとデメリット

【メリット】

- 心理的抑制力: 自分の金銭(例:5万円)が人質になっていると知れば、ゲストはハウスルールを遵守し、慎重に部屋を扱うようになります。

- 迅速な修理資金: 保険の査定を待つ必要がありません。手元にある資金で即座に修理対応が可能です。

- 保険料コストがゼロ: 月額費用や掛け金が発生しません。何も起きなければ、誰も1円も失いません。

【デメリット】

- 予約の心理的ハードル(フリクション): これが最大の難点です。高額な保証金は「ステッカーショック(価格への驚き)」を招きます。物件が気に入っても、旅行中に多額の資金がロックされるのを嫌い、競合他社に流れる可能性があります。

- 事務作業の負担: 入念な点検と写真撮影が必須です。少額の清掃費用を巡る争いは、悪いレビューや泥沼のメール対応につながるリスクがあります。

- 法的規制: 地域によっては保証金の保持や返却に関する厳格な法律があり、コンプライアンス上のリスクが伴います。

2. 損害補償保険(ダメージ・インシュアランス)とは?

業界のプロフェッショナル化が進む中、ビジネスを拡大し、予約の摩擦を減らしたいホストに支持されているのが損害補償保険(ダメージ・ウェイバー)です。

- 定義:ゲストが(あるいはホストが料金に含めて)支払う、返金不可の保険プランです。高額な預け金の代わりに、ゲストは少額(例:3,000円〜5,000円程度)を支払うことで、より高額(例:15万円〜30万円)までの偶発的な損害が補償されます。

- 仕組み:予約プロセスでゲストが保険料を支払います。子供がソファにジュースをこぼしたり、スーツケースで壁を傷つけたりといった「うっかりミス」が発生しても、ホストはゲストに請求しません。代わりに保険会社に請求を行い、写真や領収書を提出することで、保険会社から直接修理費用を受け取ります。

メリットとデメリット

【メリット】

- 成約率(コンバージョン)の向上: 5万円の保証金を「3,000円の安心料」に置き換えることで、リスティングの魅力が格段にアップし、予約の壁が低くなります。

- 広範な保護範囲: 保証金は預かった金額までしかカバーしません。もし5万円の預かりに対し20万円の損害が出れば赤字です。保険なら、より高い上限額までカバーされます。

- ゲストとの衝突回避: ホストが「悪役」になる必要がありません。「保険でカバーされるので大丈夫ですよ」と伝えることで、ゲストとの良好な関係と「星5つ」のレビューを守ることができます。

【デメリット】

- 「無敵」コンプレックス: 「保険を払っているから何をしてもいい」という心理が働き、扱いが雑になるゲストもいるという意見があります。

- 証拠書類の厳格さ: 滞在前後の写真管理を徹底する必要があります。期限を過ぎたり証拠が不十分だったりすると、保険金支払いが拒否される場合があります。

- 返金不可: 部屋を完璧に綺麗に使った優良なゲストであっても、支払った保険料が戻ってくることはありません。

比較まとめ:保証金 vs 損害補償保険

どちらを選ぶべきか?

どちらが優れているかではなく、**「あなたのビジネスモデルにどちらが適合するか」**が重要です。

もし、あなたがアンティーク家具や一点ものの芸術品が置かれた高級ラグジュアリー物件を運営しているなら、保証金が最良のパートナーでしょう。富裕層のゲストは保証金の扱いに慣れていますし、何より貴重品を守るための強い規律(アカウンタビリティ)を求める必要があるからです。

一方で、カジュアルなビーチサイドのマンションや、回転率の高い都市部のアパートメントを管理しているなら、損害補償保険が圧倒的に有利です。こうした市場は競争が激しく、隣の物件が保証金なしで自社だけが必要としていれば、稼働率は目に見えて下がります。保険を利用することで、競争力を維持しつつ、大きな事故に対する安心感を得られます。

運用のためのヒント

どちらの道を選んでも、成功の鍵は「実行力」にあります。

- 透明性の確保: 保証金であれ保険料であれ、ハウスルールに明記してください。決済画面で突然知らない料金が表示されるのを好むゲストはいません。

- 「ウェルカムブック」の活用: デジタルまたは冊子のウェルカムブックで、「保険があるから安心」あるいは「保証金は大切に保管しています」と伝えつつ、家を大切に思っているという個人的なメッセージを添えましょう。この一言が「うっかり」による不注意を防ぎます。

- 点検アプリへの投資: 保険を利用する場合、証拠がすべてです。清掃スタッフがチェックアウトのたびに、タイムスタンプ付きの写真を撮影できるアプリを導入しましょう。これにより、請求手続きや保証金の差し引きがスムーズになります。

- ハイブリッドモデルの検討: 賢いホストの中には、少額の保証金(例:1.5万円)と標準的な保険を組み合わせる人もいます。これにより、ゲストに緊張感を持たせつつ、高額な損害は保険でカバーするという「いいとこ取り」が可能です。

結論

バケーションレンタルはビジネスであり、リスク管理はその中核です。保証金は「直接的なコントロールと責任感」を提供し、保険は「拡張性とスムーズな予約体験」を提供します。

まずはご自身の予約データを確認してみてください。ページ閲覧数は多いのに予約が入らないなら、保証金が高すぎるのかもしれません。もしゲストと汚れの件で頻繁に言い争っているなら、保険があなたの精神衛生を救ってくれるでしょう。